Caro Leitor

O Ibovespa, principal índice da bolsa de valores brasileira, fechou em 133.954 pontos, refletindo uma correção significativa. O ambiente nacional está desafiador para o mercado de ações devido a vários fatores, como a estagnação de capital, perspectivas econômicas pouco otimistas, altas taxas de juros e resultados financeiros fracos. A falta de novos investimentos tem limitado o crescimento do mercado, e a economia brasileira enfrenta desafios que dificultam a atração de novos investidores. Além disso, a Selic, atualmente em 10,50%, torna os investimentos em renda fixa mais atraentes do que em renda variável, e as empresas brasileiras têm apresentado resultados abaixo do esperado, desestimulando o investimento em ações.

A saída de investidores estrangeiros no primeiro semestre, especialmente no primeiro trimestre, foi significativa. Isso se deve à expectativa de juros mais altos nos EUA, que tornam os investimentos em mercados emergentes menos atraentes. No entanto, a possível redução dos juros norte-americanos pode reverter essa tendência, beneficiando o Brasil. A redução dos juros nos EUA pode incentivar o retorno dos investimentos estrangeiros ao Brasil, e a estabilização ou queda da Selic poderia fortalecer o real e impulsionar os ativos brasileiros. No entanto, os investimentos em renda fixa continuam atrativos devido à alta Selic, mas a estabilização pode mudar esse cenário.

Nos EUA, as ações subiram na última semana, com o S&P 500 ganhando 3,9%, o Dow Jones 2,9% e o Nasdaq Composite 5,3%. Esse movimento foi impulsionado por dados econômicos positivos, como os preços no atacado e no consumidor, que subiram menos do que o previsto, indicando um resfriamento da inflação. Além disso, as vendas no varejo e os pedidos de seguro-desemprego apresentaram resultados melhores do que o esperado. Os rendimentos dos títulos do Tesouro dos EUA apresentaram movimentos mistos na sexta-feira, com o rendimento da nota do Tesouro de 2 anos fechando em 4,064%, ligeiramente acima dos 4,054% registrados na semana anterior, enquanto o rendimento da nota do Tesouro de 10 anos caiu 0,051 ponto percentual, encerrando em 3,891%.

Na China, os consumidores deram sinais de recuperação em julho, mas a economia continua a enfrentar desafios significativos, especialmente no setor de investimentos e no mercado imobiliário. O crescimento do investimento em ativos fixos desacelerou, com o investimento aumentando apenas 3,6% no primeiro semestre de 2024. O setor imobiliário, em particular, enfrentou uma queda acentuada, com o investimento caindo 10,2% no mesmo período. No entanto, houve uma nota positiva no consumo, com as vendas no varejo crescendo 2,7% em julho em relação ao ano anterior, superando as expectativas e melhorando em relação ao aumento de 2% registrado em junho. Essa recuperação do consumo sugere que as políticas de incentivo ao consumo adotadas recentemente pelo governo chinês podem estar começando a surtir efeito, mesmo que as políticas de estímulo ao investimento estejam perdendo força.

Haibin Zhu, economista-chefe para a China do J.P. Morgan, disse que não espera que o declínio no investimento imobiliário chegue ao fundo até 2026. Como resultado, sua equipe já reduziu sua previsão para o produto interno bruto da China este ano para 4,7%, de uma estimativa anterior de 5,2%, depois de ver números decepcionantes para junho. Outros bancos de investimentos, incluindo o Goldman Sachs e o Barclays, fizeram reduções semelhantes. A principal liderança da China disse em março que tem como meta uma taxa de crescimento oficial este ano de cerca de 5%.

No Brasil, espera-se que o banco central mantenha as taxas de juros inalteradas na quarta-feira, estendendo a pausa de junho na flexibilização monetária, uma vez que as expectativas de inflação permanecem acima da meta. Uma pesquisa semanal do Banco Central com analistas coloca as previsões de inflação acima da meta de 3% até 2027, mesmo com a previsão da taxa básica de juros Selic encerrando 2024 no nível atual de 10,5% e 2025 em 9,5%. Alberto Ramos, do Goldman Sachs, diz em nota que a declaração pós-reunião pode até abrir a possibilidade de um aumento nas taxas. Ramos observa que o real brasileiro enfraqueceu, enquanto os mercados de trabalho estão tensos e a atividade está robusta, todos potenciais impulsionadores da inflação.

A recente carta do fundo de investimentos Elliott Management aos seus investidores, destacada pelo Financial Times, alerta que a Nvidia, uma das maiores multinacionais de tecnologia do mundo, está passando por uma bolha econômica e que a inteligência artificial (IA) está sendo supervalorizada. Os gestores do fundo manifestaram ceticismo em relação à continuidade do ritmo de compras de chips da Nvidia por parte das Big Techs. Além disso, a carta argumenta que muitos dos usos da inteligência artificial não serão economicamente viáveis, não funcionarão corretamente, consumirão muita energia ou se mostrarão suspeitos. Embora as ações da Nvidia tenham caído mais de 20% desde o final de junho, elas ainda acumulam um aumento de 120% no ano e mais de 600% desde o início de 2023. A Nvidia atualmente domina o mercado de processadores necessários para a construção e implantação de sistemas de inteligência artificial. A Elliott Management, fundada em 1977, administra US$ 70 bilhões em investimentos e obteve um lucro de 4,5% no primeiro semestre de 2024.

No cenário atual do Brasil, a perspectiva de estabilidade na taxa Selic ganha força, influenciada por fatores como a recente agitação nos mercados internacionais e a valorização do real. Embora a ata do Comitê de Política Monetária (Copom) e as declarações de Gabriel Galípolo tenham sinalizado uma possível postura mais rígida, as condições atuais parecem favorecer a manutenção da taxa básica de juros em um patamar estável por um período prolongado. A valorização do real, com o dólar abaixo de R$ 5,47, reforça essa tendência, principalmente com a queda acumulada do dólar na última semana. A possibilidade de um corte nos juros norte-americanos, especialmente se o dado de inflação ao consumidor nos Estados Unidos ficar abaixo do esperado, poderia intensificar a valorização do real e de outras moedas de mercados emergentes. Esse otimismo é compartilhado por economistas, que recentemente expressaram uma visão positiva em reunião com o Banco Central. Apesar de um IPCA acima das expectativas, as condições externas e a valorização cambial têm criado um ambiente onde a pressão por um aumento da Selic é mitigada, mantendo uma perspectiva de estabilidade no curto prazo.

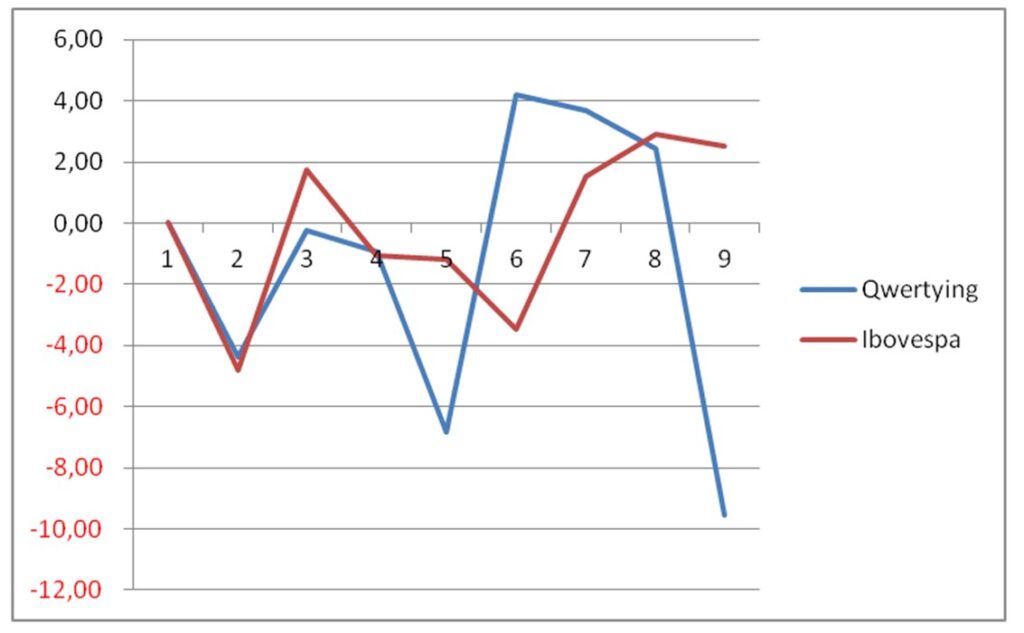

As seleções semanais de operações “short” da QWERTYING em 2024 apresentaram resultado acumulado tecnicamente muito aquém do índice de referência Ibovespa. Na semana de 09/08 a 16/08, o Ibovespa registrou uma alta de 2,56%. Das cinco ações sugeridas pela equipe, duas subiram (TIMS3 3,80%, INTB3 1,72%) e três caíram (AMER3 -74,07%, VALE3 -1,72%, GOAU4 -1,18%), resultando em um saldo líquido negativo de -14,09%, portanto, bem abaixo do desempenho do Ibovespa.

Arte Gráfica – jan24 a ago24

Em 2024, o desempenho do Ibovespa tem melhorado o humor dos investidores, mas ainda apresenta um resultado baixo entre as bolsas do mundo, com uma alta de 0,71% no ano. Esse resultado é atribuído a desafios fiscais locais e à falta de entusiasmo com o início do ciclo de corte de juros, tanto no Brasil quanto nos Estados Unidos. A equipe da QWERTYING está comprometida em identificar tendências de preço dos ativos de risco, apesar dos desafios, especialmente diante dos conflitos geopolíticos e da recente tragédia humanitária causada pelas enchentes no Rio Grande do Sul. Esses eventos impactam significativamente os ativos de risco, potencialmente resultando na retirada de capital estrangeiro em busca de proteção.

Estamos monitorando de perto os impactos da redução nos rendimentos dos Treasuries, que até agora têm sido desfavoráveis, enquanto a curva de juros continua a se inclinar para cima. Este artigo é particularmente relevante para investidores interessados em oportunidades na Bovespa. Através da análise semanal das “Escolhas da equipe QWERTYING”, oferecemos uma visão abrangente das ações com desempenho positivo e negativo desde janeiro de 2020, em uma carteira composta por quarenta empresas acompanhadas, fornecendo uma base sólida para suas decisões de investimento.

Mantivemos uma perspectiva otimista em relação aos ativos brasileiros, assumindo riscos substanciais. Com o índice Ibovespa fixado em 133 mil pontos, os investidores que seguiram nossas orientações proporcionaram ganhos significativos no ciclo de 2023, especialmente em operações “Swing Trade” com duração de cinco dias. No entanto, em 2024, nossos resultados apresentam um acumulado de -11,65%. Na ultima semana arriscamos muito na escolha dos ativos e sofremos com a reversão no nosso acumulado, ante um Ibovespa negativo de 0,71%. A seguir, apresentamos uma análise detalhada de cinco ações (dentre as 40 que acompanhamos) atualmente subvalorizadas na Bovespa. Esses ativos demonstram um potencial considerável para se tornarem excelentes adições à carteira de investimentos, destacando-se pela capacidade de gerar lucros em um horizonte de até dois anos.

Análise Detalhada de Cinco Ações com Bom Potencial de Compra na Bovespa

Neste artigo, realizaremos uma análise aprofundada de cinco ações atualmente listadas na Bovespa, destacando a tendência de desvalorização que pode atrair investidores em busca de oportunidades em empresas com potencial de recuperação. Avaliaremos o desempenho de cada empresa em diferentes períodos, calculando a média mensal de perda de valor nominal investido.

1. Stone (STOC31)

A Stone, uma fintech brasileira, tem passado por uma reforma na gestão e está expandindo sua plataforma de banking. Nos últimos seis meses, a ação sofreu uma desvalorização de 16%, resultando em uma média mensal de 2,6%. Apesar da penalização recente, a ação está subvalorizada, oferecendo uma oportunidade de compra com a esperada queda dos juros, que pode favorecer a recuperação da empresa.

2. Assaí (ASAI3)

A Sendas Distribuidora, operando como Assaí, registrou uma desvalorização de 42% nos últimos dezoito meses, resultando em uma média mensal de queda de 2,3%. A companhia opera no Brasil sob a bandeira “Assaí” e é atualmente o maior player puro no segmento de cash and carry. Apesar da queda das ações no acumulado do ano, impactada também pela desaceleração da inflação dos alimentos, o Assaí tem apresentado um desempenho superior aos seus principais concorrentes, mostrando boa recuperação pós-pandemia. Além disso, o Assaí tem sido beneficiado por diversos fatores:

a) Conversões do Hipermercado Extra: Os efeitos iniciais positivos das conversões do hipermercado Extra para o formato atacarejo têm mostrado maior crescimento.

b) Redução da Alavancagem: Potencial redução da alavancagem nos próximos trimestres. A alavancagem foi gerada para financiar o negócio com o GPA e a conversão das lojas, mas com as lojas prontas e maduras, a geração de caixa deverá beneficiar esse cenário.

Diante desses fatores, temos uma recomendação de compra para o Assaí.

3. Suzano S.A. (SUZB3)

A empresa se destaca no setor de commodities como um produtor de menor custo. Nos últimos quatro meses, a ação caiu 8%, resultando em uma média mensal de 2,0%. Seus pontos relevantes incluem:

a) Expansão do Projeto Cerrado: A conclusão da expansão do Cerrado, com previsão de início de produção no segundo semestre de 2024, reforça a abordagem da empresa de otimização de custos por meio de um projeto de alto retorno. A taxa interna de retorno (TIR) desse projeto é superior ao custo de capital em diferentes cenários.

b) Valuation Atrativo: A empresa apresenta uma avaliação atraente em diferentes métricas, como um FCF Yield de aproximadamente 11% para 2025 e um múltiplo EV/EBITDA de 5,3x para 2024, excluindo o projeto Cerrado. Este múltiplo representa um desconto de 25% em relação à média histórica de 7,0x.

Diante desses fatores, Suzano se apresenta como uma opção atraente para os investidores que buscam exposição ao mercado de celulose com uma empresa eficiente em custos e bem posicionada para capturar valor em um cenário de preços favoráveis.

4. Cosan S.A. (CSAN3)

O grupo Cosan, o maior fabricante de etanol e exportadora de cana-de-açúcar do mundo, também é a maior operadora de ferrovia da América Latina e mantém a liderança na distribuição de gás natural e de combustíveis e lubrificantes no Brasil. Sofreu uma desvalorização de 38% ao longo de trinta e um meses, com média mensal de 1,2%. O que merece a nossa recomendação de compra.

5. Vale (VALE3)

A Vale é uma empresa brasileira que atua nos setores de mineração, logística, energia e siderurgia. Foi criada como estatal em 1942, durante o governo de Getúlio Vargas, para exploração de ferro em Itabira (MG). Inicialmente o nome era Companhia Vale do Rio Doce. Dez anos depois de ser privatizada (1997), altera o nome para Vale S.A. A mineradora opera bem descontada com desvalorização de 40% ao longo de trinta e cinco meses, com média mensal de 1,2%. O que merece a nossa recomendação de compra.

Ações com Potencial de Realização de Lucros

Agora, se você mantém posições nos ativos mencionados a seguir, é aconselhável ponderar a possibilidade de realizar lucros por meio de vendas ou recompor a carteira. Apresentamos cinco ações que vivenciaram notáveis aumentos de valor nos últimos dois anos e meio, criteriosamente selecionadas pela equipe da QWERTYING através da Bovespa.

1. Embraer (EMBR3)

Ao longo de dezessete meses, a Embraer experimentou um crescimento expressivo de 115%, com um aumento médio mensal de 6,8%. Diante dessa rara valorização dentre os ativos brasileiros, alguns investidores podem considerar a realização de lucros e a busca por novas oportunidades de investimento. Essa performance faz da empresa uma das melhores em retorno de valor investido entre as quarenta ações que nossa equipe acompanha.

2. Direcional Engenharia (DIRR3)

A Direcional Engenharia registrou uma valorização de 113% em dezoito meses, correspondendo a um aumento médio de 6,3% por mês. A taxa de retorno sobre o capital investido é uma das mais promissoras do mercado.

3. Sabesp (SBSP3)

A Sabesp valorizou-se em 104% em dezessete meses, apresentando um aumento médio de 6,1% por mês. Dada a magnitude dessa valorização, pode ser oportuno considerar estratégias de venda para capitalizar os lucros acumulados ao longo desse período. Com a privatização recente da empresa, agora em mãos estrangeira, quanto antes sair do ativo é melhor.

4. Petrobras (PETR4)

A Petrobras testemunhou um aumento significativo de 79% em quinze meses, com uma média mensal de 5,3%. Considerando esse crescimento substancial, é prudente avaliar a venda para realizar os lucros acumulados. Adicionalmente, a empresa está sob pressão do governo federal, seu maior acionista, para não distribuir lucros, o que pode impactar negativamente os acionistas minoritários.

5. Smartfit (SMFT3)

A Smartfit, uma rede de academias de ginástica que atua em 13 países da América Latina e conta com 928 academias, valorizou-se em 50% em dezesseis meses, representando 3,2% de média mensal. Dado o resultado relevante, é uma opção para realização de lucro caso o investidor queira trocar de ativo em sua carteira.

Operações Short’s Semanais.

| ESCOLHAS “QWERTYING” – 16/08/24 – recomendações e oportunidades para comprar na segunda-feira e vender na sexta-feira “swing trade”, alocação de 20% do valor total disponível em cada um dos ativos que seguem abaixo: | |||||

| ATIVOS | Data | Preço de Entrada | Preço Justo | Potencial de valorização | |

| 1 | AMER3 | 19/08/24 | 0,14 | 0,35 | 150,00% |

| 2 | RENT3 | 19/08/24 | 42,60 | 89,00 | 108,92% |

| 3 | AZZA3 | 19/08/24 | 51,09 | 70,00 | 37,01% |

| 4 | RRRP3 | 19/08/24 | 28,33 | 37,00 | 30,60% |

| 5 | SLCE3 | 19/08/24 | 17,72 | 19,60 | 10,61% |

Conclusão

No dinâmico cenário financeiro atual, a adaptação constante é essencial para o sucesso. Manter-se atualizado sobre novas tendências, instrumentos financeiros e estratégias é crucial para navegar com êxito em um mercado em contínua evolução.

Vale destacar que o desempenho passado das ações na carteira QWERTYING desde janeiro de 2020 não garante resultados futuros. O mercado de ações é influenciado por diversos fatores, incluindo eventos macroeconômicos, geopolíticos e situações imprevisíveis, como pandemias e desastres naturais.

Ao ingressar no mercado de ações, é fundamental adotar uma abordagem informada, prudente e paciente. Recomenda-se buscar orientação de um especialista em investimentos para conselhos personalizados, considerando a situação financeira e os objetivos individuais de investimento.

Muitos ativos atualmente apresentam preços atrativos, oferecendo oportunidades para investidores dispostos a assumir riscos com fundos que não precisarão ser usados nos próximos um ou dois anos. No entanto, é crucial manter uma abordagem paciente e monitorar cuidadosamente o desempenho desses ativos, avaliando posteriormente se mantê-los na carteira é a decisão mais adequada ou se a venda é mais vantajosa.

É fundamental compreender que as informações fornecidas são apenas isso – informações. Elas devem ser interpretadas como tal. Investir no mercado financeiro envolve riscos inerentes, e buscar aconselhamento profissional antes de tomar qualquer decisão é altamente recomendado.

Lembre-se de que as informações financeiras são tão voláteis quanto as nuvens no céu, podendo mudar rapidamente. Portanto, manter-se atualizado com notícias e atualizações é crucial. É prudente buscar informações em fontes confiáveis e considerar uma variedade de opiniões.

Investir em ações na Bovespa ou no mercado global apresenta riscos substanciais, mas também oferece a oportunidade de obter ganhos expressivos. Em um ambiente financeiro dinâmico, a cautela aliada à busca constante por conhecimento é fundamental para tomar decisões informadas e bem-sucedidas.

Escolhas da Equipe “Carteira QWERTYING”

Suzano S.A. (SUZB3)

A Suzano é a maior produtora mundial de celulose de mercado, detendo 30% do market share de celulose de fibra curta, e uma das maiores produtoras de papel da América Latina. A empresa está dividida em dois segmentos principais:

Divisão de Celulose: Representa cerca de 90% do Ebitda total.

Divisão de Papel: Representa os 10% restantes do Ebitda total.

Mais de 80% do faturamento total da Suzano provém das exportações para mais de 108 países, com produtos essenciais para higiene, educação e bem-estar da sociedade. Com suas 11 fábricas e a operação conjunta Veracel, a empresa possui uma capacidade instalada de 10,9 milhões de toneladas de celulose de mercado e 1,4 milhão de toneladas de papel por ano. A Suzano conta com mais de 37 mil colaboradores diretos e indiretos e, há mais de 90 anos, investe em soluções inovadoras baseadas em árvores plantadas.

Em 2019, a Suzano fundiu-se com a Fibria, em uma das transações mais marcantes do setor de papel e celulose. Após a fusão, a Suzano triplicou sua capacidade de produção de celulose, embora a alavancagem resultante tenha restringido a capacidade de crescimento da empresa por alguns anos. Em 2021, a empresa iniciou uma nova fase de crescimento com o Projeto Cerrado, que envolve a construção de uma nova fábrica de celulose de mercado, com entrada em operação prevista para o segundo semestre de 2024 e capacidade de produção anual de 2,55 milhões de toneladas. Além disso, em 2022, a Suzano aumentou sua exposição no setor de tissue ao adquirir as operações da Kimberly Clark Brasil.

A Suzano também é reconhecida por seus projetos de inovação e sustentabilidade, incluindo melhoramento genético, proteção de cultivos, biomassa, entre outros. A empresa possui ampla pesquisa por meio de seus centros de tecnologia, que utilizam laboratórios internos, plantas piloto e equipamentos de última geração para fornecer soluções inovadoras e sustentáveis.

Desejamos a você ótimos negócios e sucesso em suas decisões de investimento!

EQUIPE QWERTYING, 16 de agosto de 2024